PT Bank Rakyat Indonesia (Persero) Tbk, atau BBRI, berhasil mencatatkan kinerja yang solid di tahun 2024 meskipun menghadapi berbagai tantangan ekonomi. Dalam laporan keuangannya yang baru dirilis, BRI mengungkapkan beberapa aspek penting terkait hutang, keuntungan, serta proyeksi bisnis untuk tahun 2025. Dalam artikel ini, kami akan mengulas secara detail kinerja BBRI pada tahun 2024 dan apa yang bisa diharapkan di masa depan.

Kinerja Keuangan BBRI di Tahun 2024

Tahun 2024 menjadi tahun yang cukup penuh tantangan bagi banyak perusahaan, tak terkecuali BRI. Namun, bank terbesar di Indonesia ini berhasil menunjukkan ketangguhannya dalam menghadapi volatilitas ekonomi global dan domestik.

Keuntungan yang Dicapai

Pada tahun 2024, BBRI mencatatkan laba bersih konsolidasian sebesar Rp60,64 triliun, yang mengalami pertumbuhan 0,4% YoY. Laba ini menunjukkan stabilitas meskipun ada hambatan eksternal yang cukup besar, seperti ketidakpastian ekonomi global dan fluktuasi pasar. Laba yang tercatat ini sangat dipengaruhi oleh kinerja segmen UMKM yang terus menjadi fokus utama BRI.

Secara keseluruhan, BRI mampu menjaga profitabilitas berkat strategi bisnis yang terencana dan optimalisasi sinergi antara perusahaan anak, seperti PT Pegadaian dan PT Permodalan Nasional Madani (PNM). Dengan komposisi kredit yang didominasi oleh sektor UMKM, BRI tidak hanya berfokus pada keuntungan, tetapi juga pada keberlanjutan ekonomi nasional melalui pemberdayaan sektor-sektor usaha kecil dan menengah.

Hutang dan Liabilitas BRI

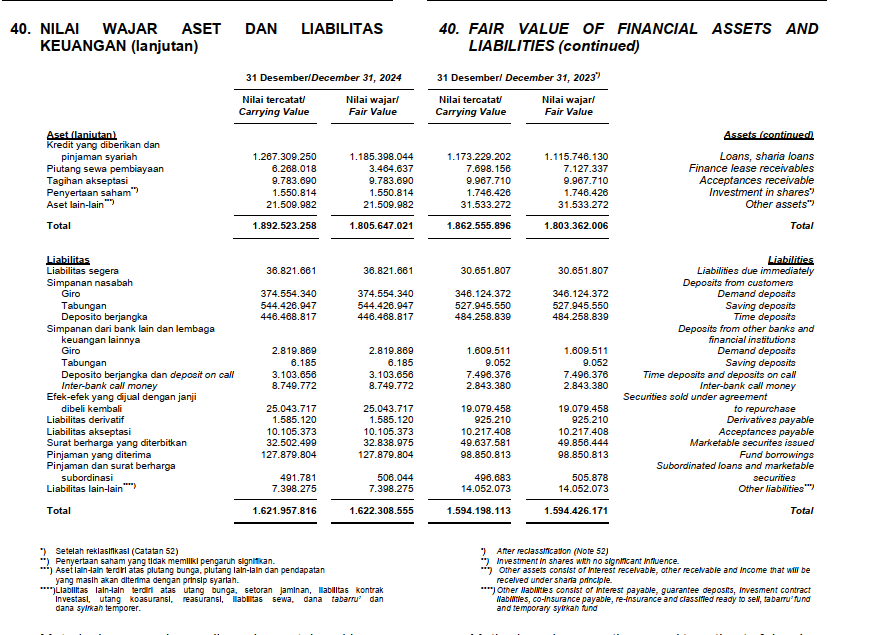

Sebagai lembaga keuangan besar, BRI tentu memiliki hutang yang harus dikelola dengan hati-hati. Berdasarkan laporan keuangan BBRI 2024, total liabilitas BRI mencapai Rp1.669 triliun, yang terdiri dari berbagai sumber dana, termasuk simpanan nasabah, pinjaman diterima, dan surat berharga. Meskipun demikian, rasio hutang terhadap ekuitas tetap terjaga dengan baik, mencerminkan kemampuan BRI dalam mengelola risiko hutang dengan bijak.

BRI juga berhasil meningkatkan rasio CASA (Current Account and Savings Account) menjadi 67,3%, yang menunjukkan keberhasilan dalam mengumpulkan dana murah (seperti tabungan dan giro) yang memberikan keuntungan lebih tinggi dibandingkan dengan dana yang lebih mahal. Ini menjadi salah satu faktor penting yang mendukung kinerja keuangan BRI.

Tantangan di 2024

Meski BRI berhasil mencatatkan laba, ada beberapa tantangan yang dihadapi, terutama yang berkaitan dengan kualitas kredit. Rasio Non-Performing Loan (NPL) tercatat sebesar 2,78%, sedikit lebih rendah dibandingkan tahun sebelumnya, yang menunjukkan bahwa BRI mampu mengelola kualitas asetnya dengan baik. Namun, tantangan tetap ada, terutama dengan kondisi ekonomi yang masih belum stabil, yang dapat memengaruhi daya beli masyarakat, khususnya di sektor menengah ke bawah.

Selain itu, penurunan daya beli masyarakat akibat inflasi dan ketidakpastian geopolitik menjadi faktor yang perlu diperhatikan oleh BRI dalam menghadapi tahun 2025. Oleh karena itu, pengelolaan risiko kredit dan penguatan sektor-sektor tertentu seperti kredit mikro dan UMKM menjadi sangat krusial.

Proyeksi BBRI untuk Tahun 2025

Melihat kinerja yang solid di 2024, BRI sudah mempersiapkan strategi untuk mempertahankan dan bahkan meningkatkan kinerjanya pada tahun 2025. Berikut adalah beberapa hal yang dapat diharapkan dari BBRI 2025:

- Peningkatan Fokus pada UMKM: BRI akan terus memperkuat posisinya sebagai champion of financial inclusion dengan memberikan akses keuangan yang lebih baik bagi UMKM. Kredit untuk sektor mikro dan ultra-mikro diperkirakan akan terus tumbuh, didorong oleh sinergi yang lebih baik dengan anak-anak perusahaan seperti PNM dan Pegadaian.

- Digitalisasi dan Inovasi: BRI berkomitmen untuk terus berinovasi dalam hal teknologi digital. Aplikasi BRImo, yang menjadi salah satu super apps terkemuka di Indonesia, diperkirakan akan semakin diperkuat dengan fitur-fitur baru, termasuk artificial intelligence dan cross-border transactions.

- Pertumbuhan yang Selektif: Meskipun proyeksi pertumbuhan kredit untuk 2025 masih optimis, BRI akan lebih selektif dalam menyalurkan kredit, terutama di tengah ketidakpastian ekonomi global. Fokus pada kualitas pinjaman dan pendapatan berbasis biaya akan menjadi pilar utama dalam strategi pertumbuhan BRI.

- Keuangan Berkelanjutan: BRI juga berencana untuk memperkuat komitmennya terhadap keuangan berkelanjutan dengan mengintegrasikan lebih banyak aspek environmental, social, and governance (ESG) dalam operasionalnya. Pengelolaan risiko yang lebih baik dan peningkatan pengawasan terhadap aspek-aspek ini akan menjadi prioritas.

Kelebihan dan Kekurangan BBRI

Kelebihan:

- Diversifikasi Sumber Pendapatan: BRI berhasil mendiversifikasi sumber pendapatannya, terutama melalui pendapatan berbasis biaya, yang membantu mengurangi ketergantungan pada pendapatan bunga semata.

- Kekuatan Digitalisasi: Dengan aplikasi BRImo, BRI menunjukkan kemampuan untuk beradaptasi dengan perubahan digital yang pesat dan menghadirkan layanan yang mudah diakses oleh masyarakat.

- Komitmen pada UMKM: Sebagai bank yang memiliki fokus kuat pada UMKM, BRI tidak hanya mencari keuntungan, tetapi juga turut berperan dalam pemberdayaan ekonomi Indonesia.

Kekurangan:

- Ketergantungan pada Kredit UMKM: Meskipun menjadi kelebihan, ketergantungan besar pada kredit UMKM juga menjadi tantangan, mengingat sektor ini rentan terhadap fluktuasi ekonomi dan daya beli masyarakat.

- Kualitas Kredit yang Masih Menjadi Tantangan: Meski NPL terjaga, tantangan terkait kualitas kredit masih ada, terutama pada segmen mikro dan kecil. BRI perlu terus menjaga keseimbangan antara pertumbuhan kredit dan pengelolaan risiko.

Kesimpulan

Laporan keuangan BBRI tahun 2024 menunjukkan kinerja yang solid meskipun ada tantangan di sektor ekonomi. Dengan laba yang terus tumbuh dan pengelolaan hutang yang baik, BRI menunjukkan kapasitasnya untuk tetap bertumbuh dalam berbagai kondisi. Proyeksi untuk tahun 2025 juga sangat optimis, dengan fokus pada digitalisasi dan UMKM yang diharapkan dapat membawa BRI lebih jauh ke depan. Namun, penting bagi BRI untuk terus waspada terhadap potensi risiko kredit dan ketidakpastian ekonomi yang masih membayangi.

Refrensi :

Laporan Kinerja Perbankan Tahunan – Bank BRI | Melayani Dengan Setulus Hati

{kind=link}