PT Bank Rakyat Indonesia (BBRI) telah menunjukkan performa yang solid dalam lima tahun terakhir, meskipun menghadapi tantangan ekonomi global yang cukup berat. Laporan keuangan tahunan menunjukkan bahwa bank ini terus berkembang dengan baik, dengan peningkatan signifikan dalam total aset, kredit, dan laba bersih. Artikel ini akan mengulas secara mendalam kinerja BRI dari tahun 2020 hingga 2024, serta bagaimana proyeksi kinerja tersebut di masa depan.

1. Total Aset dan Total Kredit BRI

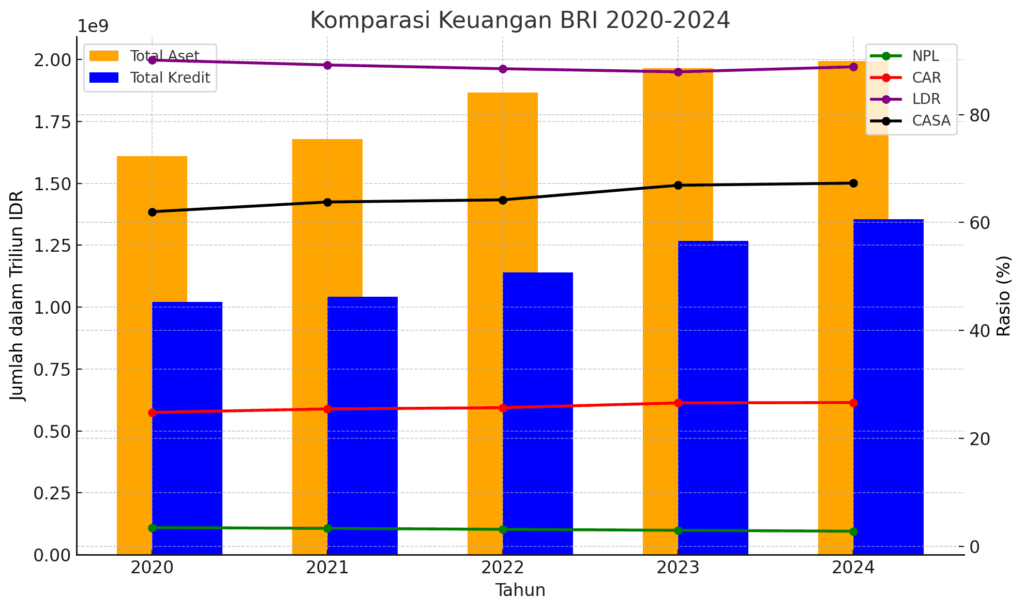

Dalam kurun waktu 2020 hingga 2024, Total Aset BRI mengalami pertumbuhan yang konsisten. Pada tahun 2024, total aset BRI tercatat sebesar Rp1.992 triliun, yang meningkat dari Rp1.610 triliun pada tahun 2020. Hal ini menunjukkan bahwa bank ini berhasil mempertahankan posisi dominannya di pasar perbankan Indonesia.

Sementara itu, Total Kredit juga menunjukkan tren yang positif. Pada tahun 2024, kredit yang disalurkan oleh BRI mencapai Rp1.354 triliun, yang merupakan peningkatan signifikan dibandingkan dengan Rp1.020 triliun pada tahun 2020. Peningkatan kredit ini menunjukkan keberhasilan BRI dalam mendukung sektor-sektor mikro dan kecil yang menjadi tulang punggung perekonomian Indonesia.

2. Rasio Keuangan BRI: NPL, CAR, LDR, dan CASA

Selain kinerja aset dan kredit, rasio keuangan juga penting untuk mengevaluasi kesehatan finansial bank. Berikut adalah rasio-rasio penting dari BRI antara 2020 dan 2024:

- NPL (Non-Performing Loan): Rasio NPL BRI menunjukkan penurunan yang positif, dari 3.45% pada tahun 2020 menjadi 2.78% pada tahun 2024. Penurunan ini mencerminkan kemampuan BRI dalam mengelola risiko kredit dan memastikan kualitas pinjaman yang lebih baik.

- CAR (Capital Adequacy Ratio): CAR BRI tetap stabil di atas batas minimum yang ditetapkan oleh regulator, yaitu 26.63% pada tahun 2024, menunjukkan tingkat permodalan yang sangat baik.

- LDR (Loan to Deposit Ratio): LDR BRI menunjukkan rasio yang sehat, yaitu 88.85% pada tahun 2024, yang mencerminkan keseimbangan yang baik antara dana yang dihimpun dan yang disalurkan sebagai kredit.

- CASA (Current Account and Savings Account): Proporsi CASA mencapai 67.3% pada tahun 2024, menandakan bahwa BRI memiliki dana murah yang cukup besar, yang berkontribusi terhadap profitabilitas yang lebih tinggi.

3. Laba Bersih dan Fee-Based Income

Pada tahun 2024, Laba Bersih BRI tercatat sebesar Rp60,64 triliun, yang meningkat signifikan dibandingkan dengan tahun 2020 yang hanya mencatatkan Rp18,66 triliun. Peningkatan laba ini didorong oleh pertumbuhan kredit yang sehat dan efisiensi operasional yang terus ditingkatkan.

Selain itu, Fee-Based Income BRI juga mencatatkan pertumbuhan yang baik, dengan kontribusi dari digital banking, terutama melalui aplikasi BRImo yang telah melayani 31,6 juta pengguna pada akhir 2023.

Grafik Kinerja Keuangan BRI (2020-2024)

Untuk mempermudah pemahaman tentang kinerja keuangan BRI dari tahun ke tahun, berikut adalah grafik yang menunjukkan perbandingan Total Aset, Total Kredit, dan rasio-rasio penting lainnya. Grafik ini memberikan gambaran yang jelas tentang tren pertumbuhan dan kesehatan finansial BRI.

4. Proyeksi Masa Depan BRI: Strategi dan Tantangan

Meskipun BRI telah menunjukkan performa yang sangat baik, tantangan di tahun-tahun mendatang tetap ada, terutama terkait dengan risiko kredit di sektor mikro dan ultra-mikro. Namun, dengan terus berfokus pada digitalisasi dan inklusi keuangan, BRI berkomitmen untuk memperluas jangkauan layanan, khususnya melalui Holding Ultra Mikro yang telah berhasil melayani lebih dari 37 juta nasabah pada 2023.

BRI juga berfokus pada peningkatan Fee-Based Income melalui layanan digital, yang diproyeksikan akan terus tumbuh seiring dengan meningkatnya adopsi teknologi oleh nasabah.

Kesimpulan

Secara keseluruhan, PT Bank Rakyat Indonesia (BBRI) berhasil mempertahankan kinerja yang solid dari tahun 2020 hingga 2024, meskipun menghadapi tantangan ekonomi yang berat. Dengan manajemen risiko yang baik, pengelolaan kredit yang hati-hati, dan transformasi digital yang terus berlanjut, BRI siap menghadapi tantangan di masa depan dan terus menjadi pemimpin di industri perbankan Indonesia.

{kind=link}